Equity | Aspen Aerogel (3) 재무 상태, other issues & 회사 가이던스

Equity | Aspen Aerogel (3) 재무 상태, other issues & 회사 가이던스

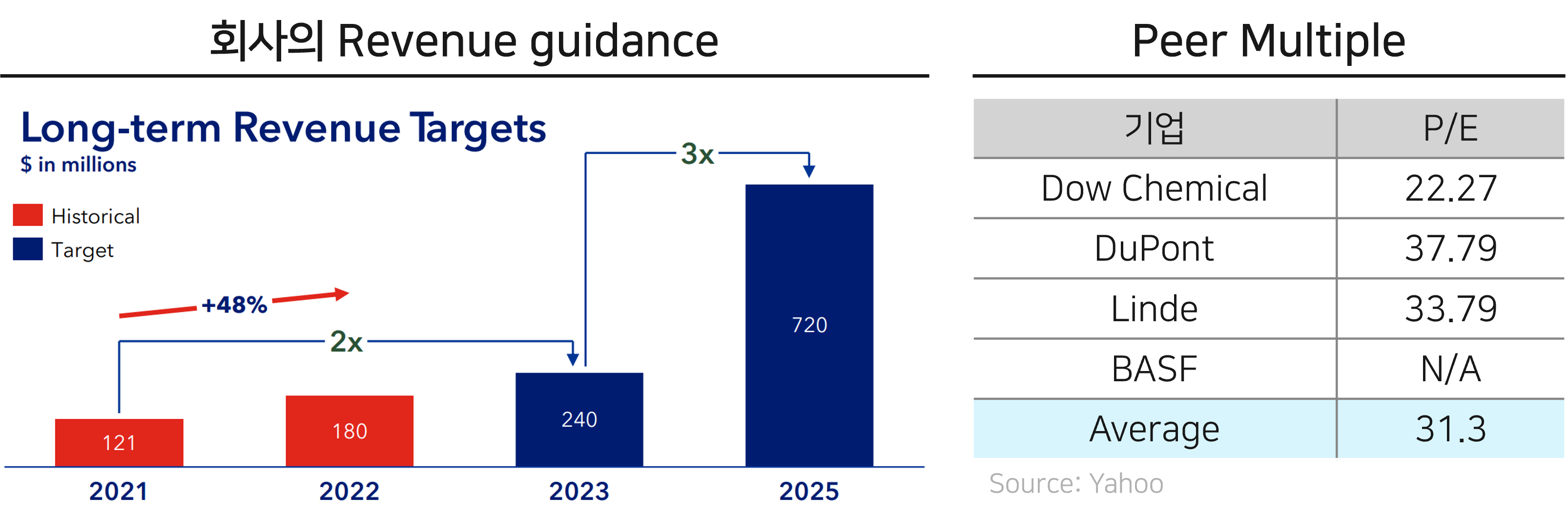

설정된 가이던스를 충족할 경우, 24년 기준 x5.4 상승 여력 존재

Series List

영업 적자와 높은 비중의 판관비

회사는 상장 이후 분기 영업이익을 달성한 적이 없음. (계속된 영업 적자)

현재 판관비는 매출의 50% 이상을 차지하고 있어, 비용이 지나치게 많은 것은 아닌지 우려되었음. 우선 회사는 향후 매출 Capa 550M $를 full rate로 운영하기 위해 미리 인력을 채용했다고 밝혔으며, 유의한 변화 없이 flat하게 유지될 것이라고 발표함.

현재 수준에서 판관비를 유지하고, 매출을 550M $ 확보하게 될 경우 판관비율은 약 18% 수준. GPM 35%를 달성하게 되면 전체 영업이익률은 17% 수준이 될 것으로 전망.

유동성

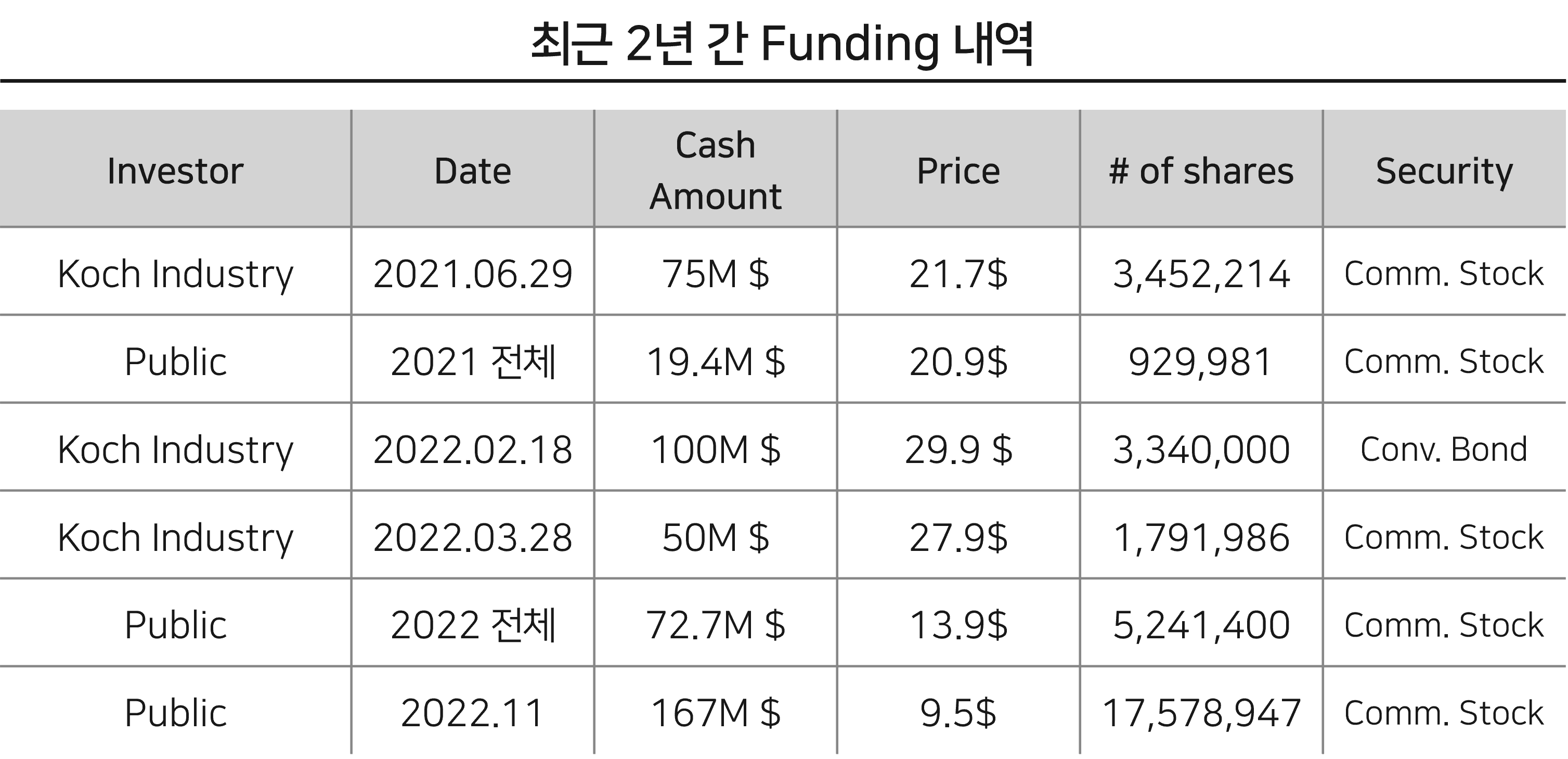

Georgia 공장 건설을 위해 꾸준히 CB 발행, 유상증자로 충분한 cash를 확보하였음. 최근 2년 간 funding 내역은 아래와 같음:

매출채권, 매입채무, 재고 등은 크게 문제될 수준의 변화는 아님.

차입도 Koch industry에 발행한 Convertible Bond 뿐이며, 이자를 현금으로 지급하지 않고 이자에 해당하는 동일한 금액의 CB를 새로 발행해서 지급하고 있음.

23년 2분기 현재 재무제표 상의 현금은 134M $ (1,740억 원). 공장 건설도 중지하여 현금 흐름에는 문제가 없을 것으로 판단.

New factory issue

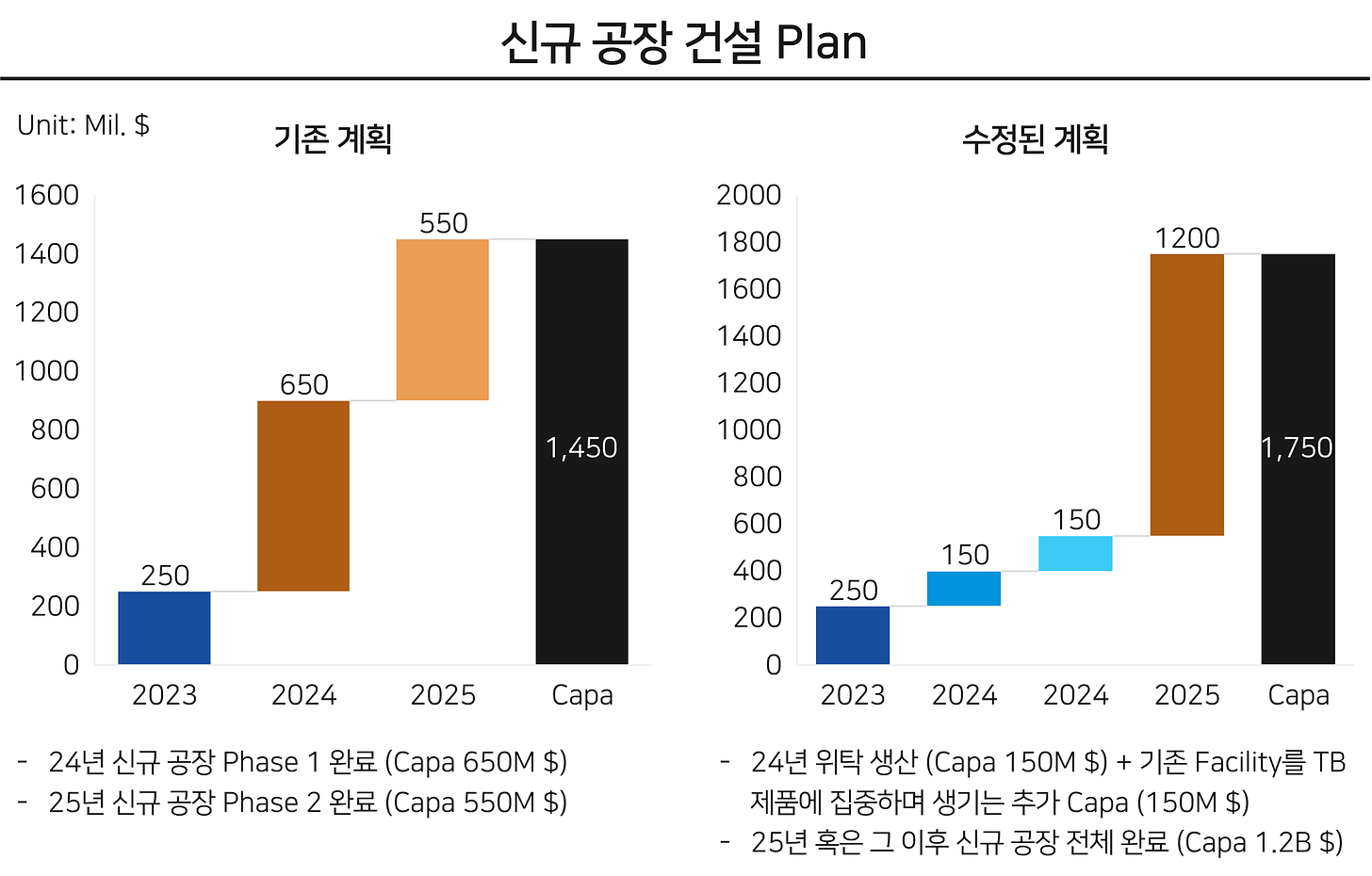

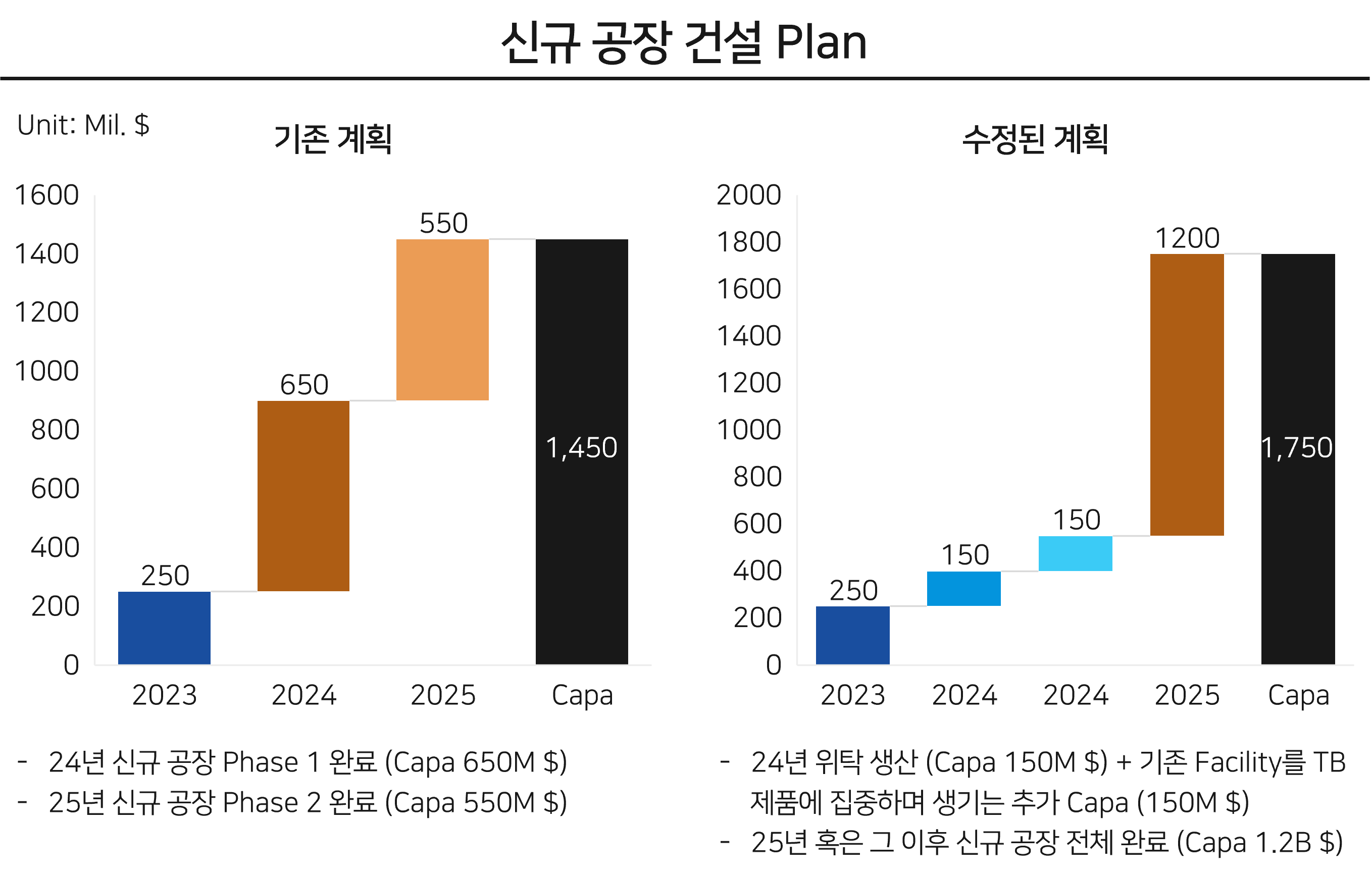

조지아에 건설 중인 신설 공장은 원래 phase 1, phase 2로 나누어 건설할 예정이었음. 24년 phase 1 리드가 시작되는 것이 본래 계획.

그러나 현재 공장 건설을 잠정 중단함. 대신 위탁 생산을 통해 Revenue capa를 높이는 중간 단계를 추가하였고, phase 1과 phase 2를 나누지 않고 한번에 공장 건설을 완료하는 전략을 선택함. 간단히 설명하자면 아래와 같음:

변경한 이유는 다음과 같음:

새로 건설된 공장의 Revenue capa를 충분히 채울 만한 수요를 확인해야 함. 앞서 언급했듯 에어로젤 제조는 고정비 비율이 높기 때문에, 신규 공장의 가동률이 낮을수록 GPM에 부정적인 영향을 끼칠 수 있음.

그러나 지속해서 제품의 수요가 증가하고 있으므로, 위탁 생산 전략을 활용해 capital light하게 revenue capacity를 늘리고자 함. EI 제품 대비 얇은 TB 제품이 같은 양의 원재료와 동일한 공정에서도 더 큰 매출을 일으키기 때문에 (판매는 면적당 가격으로 함) 기존 공장의 revenue capacity도 함께 증가하는 효과 발생.

이후 영업 환경을 개선해 제품 수요를 명확하게 확인하면서 Georgia plant 건설을 재개할 예정.

공장 건설에 추가 유동성이 필요한 경우 가능한 financing 채널은 다음과 같음:

Koch industry: 추가 100M $ funding이 가능하다고 먼저 연락을 취해왔으나, 주주의 dilution 문제를 고려하여 거절하였음. 필요한 경우 증자의 형태로 funding 가능

GM: 100M $ Term loan

미국 DOE (Department of Energy): 배터리 관련 기업 저리 대출 프로그램 (금액 미정)

공장 건설 재개 시 리드타임은 12달.

Koch industry와의 관계

Koch industry는 21년 기준 매출이 125B $ (약 162.5조 원) 수준인 거대한 기업. 석유화학/정유 분야에서 사업을 시작하여 최근에는 기업을 인수하며 다양한 사업을 수행하는 Conglomerate 기업으로 성장함. 미국 Private held 기업 중 2번째로 규모가 큼.

최근 2년 간 총 225M $ (약 2,925억 원) 투자했으며, 현재 지분율은 22.5%. 추가 funding에도 의지가 있는 상태. (평단가 25$ 이상(?!?))

Georgia 공장 건설 과정에서 큰 도움을 주고 있음. 회사의 Rhodes Island 공장 대비 5배 규모의 공장인 만큼, Koch의 노하우가 많은 도움이 된다고 밝힘. 또한, 원재료 등 필요한 supply chain을 연결해주고 있음.

향후 Koch가 직접 인수에 나설 가능성도 존재한다고 생각됨.

Tax issue

누적된 이월 결손금이 348M $ (약 4,524억 원). 간단히 세율 20%라고 고려해도 약 900억 원 수준의 법인세 절감 효과가 발생함. 턴어라운드 초기에 법인세 절감 효과를 통해 더 높은 순이익률을 기대할 수 있을 것.

회사 guidance

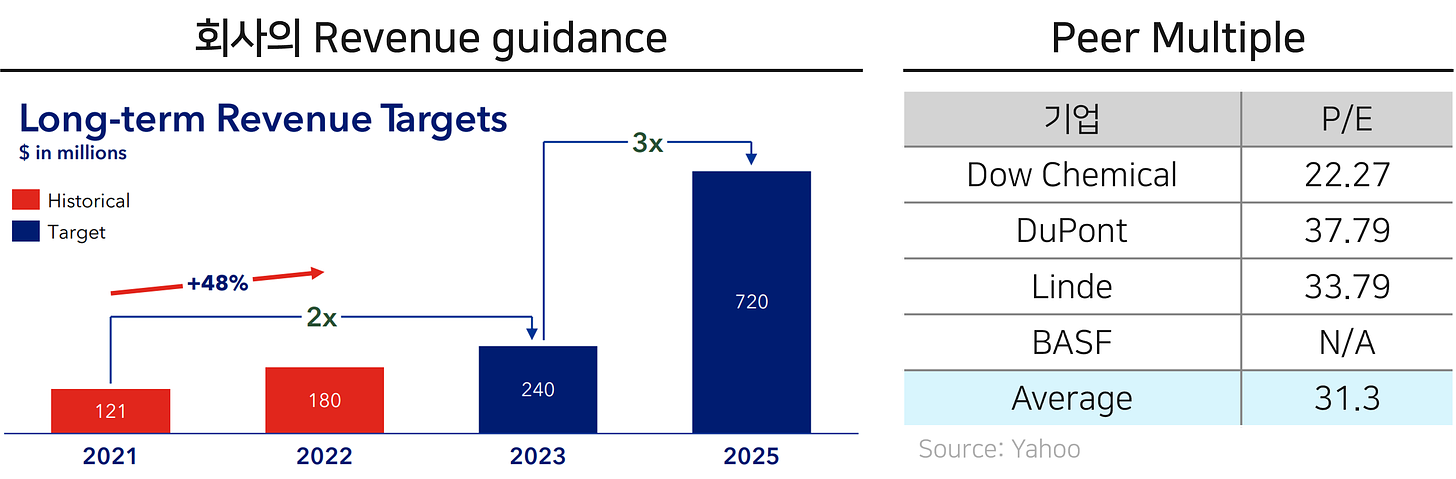

회사는 21년 매출 120M $ » 23년 매출 240M $ (2배) » 25년 매출 720M $ (3배)의 당찬 포부를 밝힘. 현재 23년 매출 목표는 가시권에 있는 상황.

24년 기준 매출 500M $ 수준을 확보하는 것이 회사의 목표. GM의 Ultium platform EV 출하량 증가, 새로운 고객 향 매출을 고려하면, 충분히 가시적이라고 판단됨.

회사의 guidance에 따라, GPM 35%를 달성하고 판관비용이 100M$ 수준에서 유지될 경우 영업이익은 약 75M $. 이월 결손금을 통한 법인세 절감 효과를 고려하면 순이익도 유사한 수준이 될 것으로 보임. 해당 수치를 적용할 경우 현재 P/E는 5.8배.

현재 Peer P/E Multiple은 31.3배로, 회사가 가이던스를 충족할 경우 x5.4배의 상승 여력이 있음.

결론

분석 결과, 회사는 가이던스를 충족시키기 위한 기술, 영업 현황, 전략적 포지셔닝을 갖추고 있음. 전기차 시장이 가지고 있는 높은 프리미엄, TB 설치의 규제화 이슈 등이 아직까지 주가에 반영되지 않았으며, 따라서 밸류에이션 측면에서도 유리한 시점. 실적과 밸류에이션 멀티플 양쪽에서 upside가 존재하므로, 유의미한 투자 기회라고 판단됨.

** 작성자는 회사의 지분을 일부 보유하고 있으며, 해당 글은 투자 권유가 아닌 개인적인 분석 글임을 명시합니다.