Equity | Aspen Aerogel (1) Energy Industrial 사업

Equity | Aspen Aerogel (1) Energy Industrial 사업

완벽한 Cash Cow

Series List

Industry Analysis

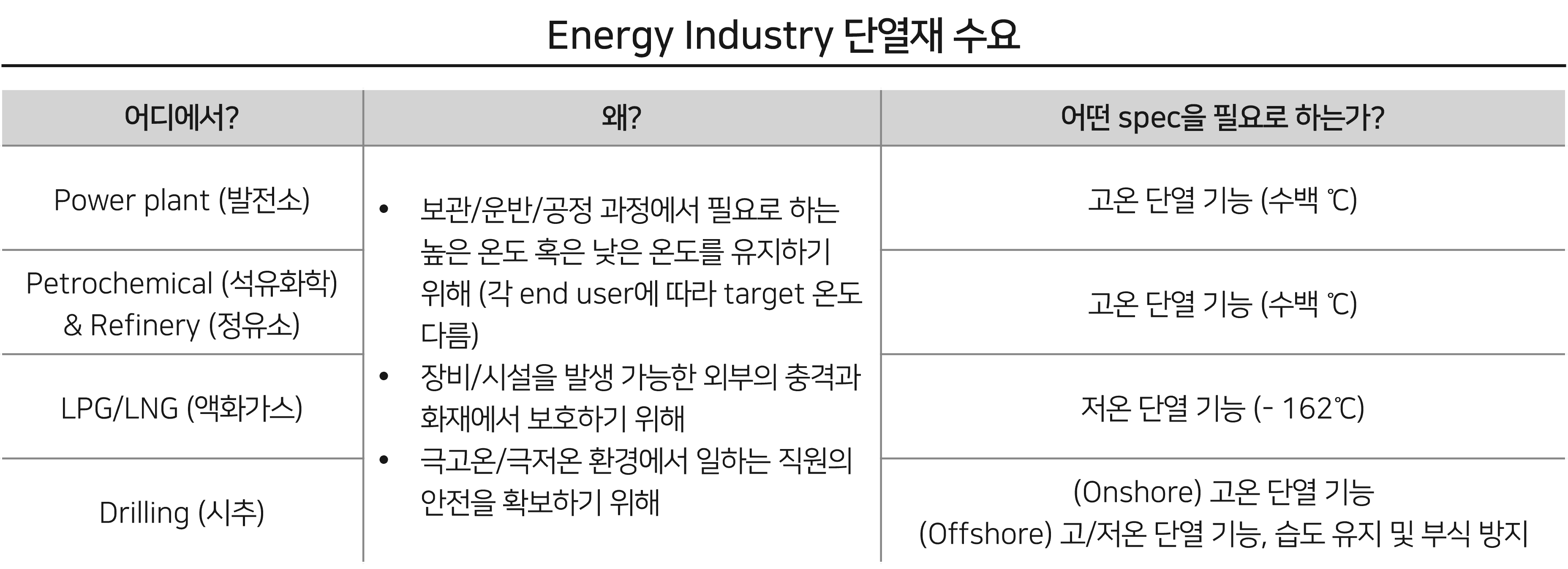

에너지 산업군 어디서, 왜 단열재가 필요한가? 그들의 Needs는 무엇인가?

발전소, 석유화학, 정유소: 이들은 높은 온도(수백 ℃)에서 화학 반응을 일으켜 원재료와 비교해 부가 가치가 높은 새로운 제품을 만듦. 따라서 높은 온도를 유지하는 것이 중요함. 그러나 기온은 높아봐야 3-40℃. 단열재 없이 바깥 공기와 맞닿으면 프로세스 과정에서 계속해서 열을 잃게 되고, 온도를 유지하기 위해 더 많은 에너지를 투자해야 함. 원가가 증가하는 문제 발생. 이에 따라 단열재 필요.

LPG(Liquified Petroleum Gas)/LNG(Liquified Natural Gas): LPG/LNG는 이름에서 언급하듯 ‘기체’를 ‘액화’시켜서 운반하는 것. 액화 상태를 유지하기 위한 온도는 -162℃. 액체에서 기체로 기화되면 부피가 급증하기 때문에 운반하는 파이프나 탱크가 폭발할 위험이 있음. 이에 따라 외부에서 유입되는 열을 차단해 낮은 온도로 유지하기 위한 단열 솔루션이 필요함.

해저 시추/해저 운반: 바다 밑에서는 파이프와 물이 만나기 때문에 부식 문제를 해결하는 한편, 원하는 온도 구간에서의 단열이 필요함. 가령, 러시아에서 독일로 통하는 노드스트림의 경우 LNG를 운반하기 때문에 -162℃ 수준의 낮은 온도를 유지할 수 있어야 함. 따라서 단열, 부식 문제 해결과 수분 차단 등의 기능을 가진 솔루션이 필요함.

최근 추가 trend – 친환경 빌딩: 냉/난방에 낭비되는 비용을 최소화하기 위해 기존 대비 더 뛰어난 성능의 단열재에 대한 needs가 증가하고 있음.

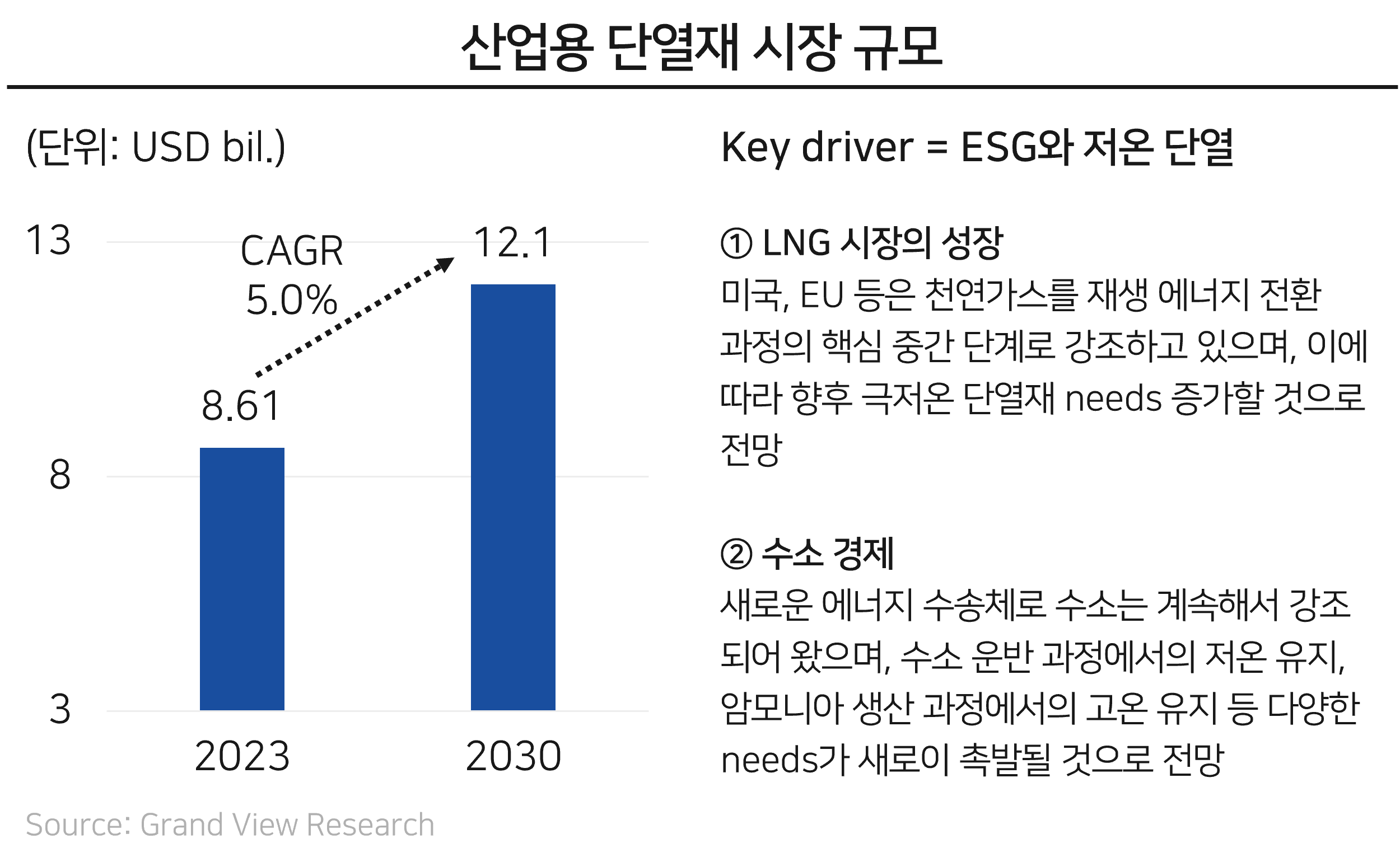

얼마나 필요한가? 앞으로 새로운 수요가 생길 수 있는가?

글로벌 산업용 단열재 시장은 23년 8.61B $(약 11조 원)에서 30년 12.1B $(약 15.7조 원)으로 성장할 것으로 전망됨. (CAGR 5.0%)

시장 평균보다 빠른 성장이 예상되는 분야는 다음과 같음:

LNG 시장: 재생 에너지 전환 과정에서 LNG는 핵심 중간 단계로 강조되고 있으며, 이에 따라 극저온 단열재 needs가 증가할 것으로 전망

수소 시장: 새로운 에너지 수송체로 수소는 계속해서 강조되어 왔으며, 수소 운반 과정에서의 저온 유지, 암모니아 생산 과정에서의 고온 유지 등 다양한 기능의 단열재에 대한 needs가 새로이 촉발될 것으로 전망

기존 단열재는 대부분 석유화학 및 화력 발전에 의한 ‘고온 단열’에 집중되었던 한편, 점차 ‘저온 단열’에 대한 needs가 시장을 이끌어갈 것으로 전망됨.

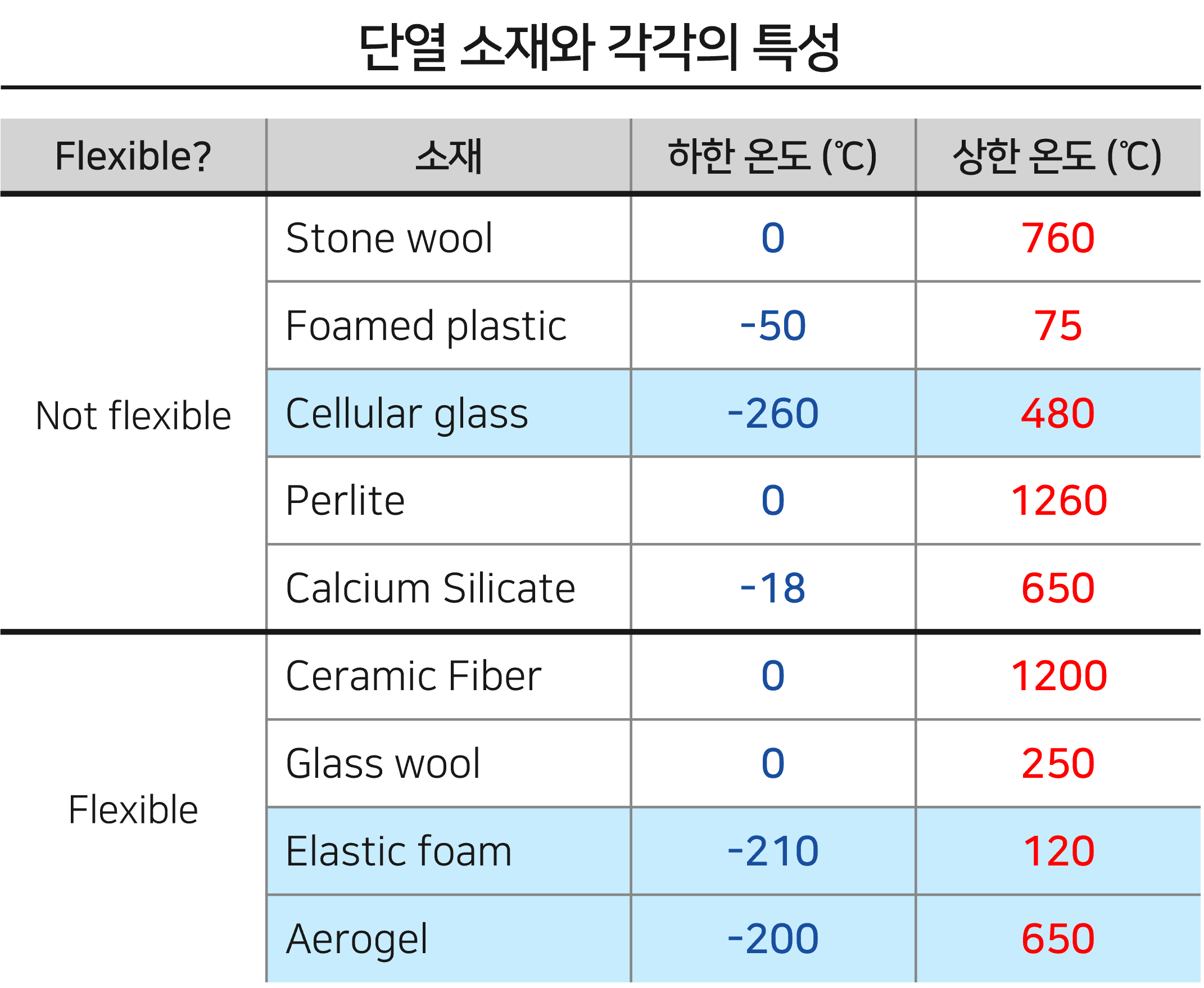

어떤 소재가 이용되고 있는가?

단열재는 크게 유연하지 않은(Not flexible) 소재와 유연한(Flexible) 소재로 나눌 수 있음.

고온 단열의 경우 단순히 ‘낮은 열 전도도’를 갖추면 활용되는데 문제가 없음.

최근에는 성형이 쉬워 복잡한 구조의 장비에도 쉽게 설치할 수 있는 유연한 소재가 시장 점유율을 늘려가고 있음.

저온 단열의 경우 아래와 같은 추가 스펙을 필요로 함

유연성 혹은 압축력에 대한 강도: 저온에서 물질은 수축하게 됨. 유연하지 않은 물질은 큰 압축력으로 인해 뒤틀림이나 crack이 발생할 수 있어 활용하기 어려움. Cellular glass의 경우 압축력에 대한 강도가 특별히 뛰어나 저온에서도 활용 가능. 그러나 부피가 증가하면 압축력이 함께 증가하기 때문에 작은 부피의 피스로 나누어, 연결 부위에 별도의 crack 방지 솔루션을 함께 설치해야 함.

수분 차단: 저온 환경에서는 수분이 파이프에 붙으면 얼어붙게 되고, 수분이 얼음이 되는 과정에서 열을 배출하여 단열 효과를 상쇄시킴. 또한 수분이 파이프를 부식시키므로, 수분을 차단하는 스펙 필요.

유연한 소재는 상대적으로 설치가 쉽고, 유지/보수 측면에서도 관리가 쉬움. 이런 흐름에서 저온 단열 분야에서는 성능과 유연성을 함께 갖춘 elastic foam과 에어로젤이 시장 점유율을 확대하고 있는 상황.

Target Analysis

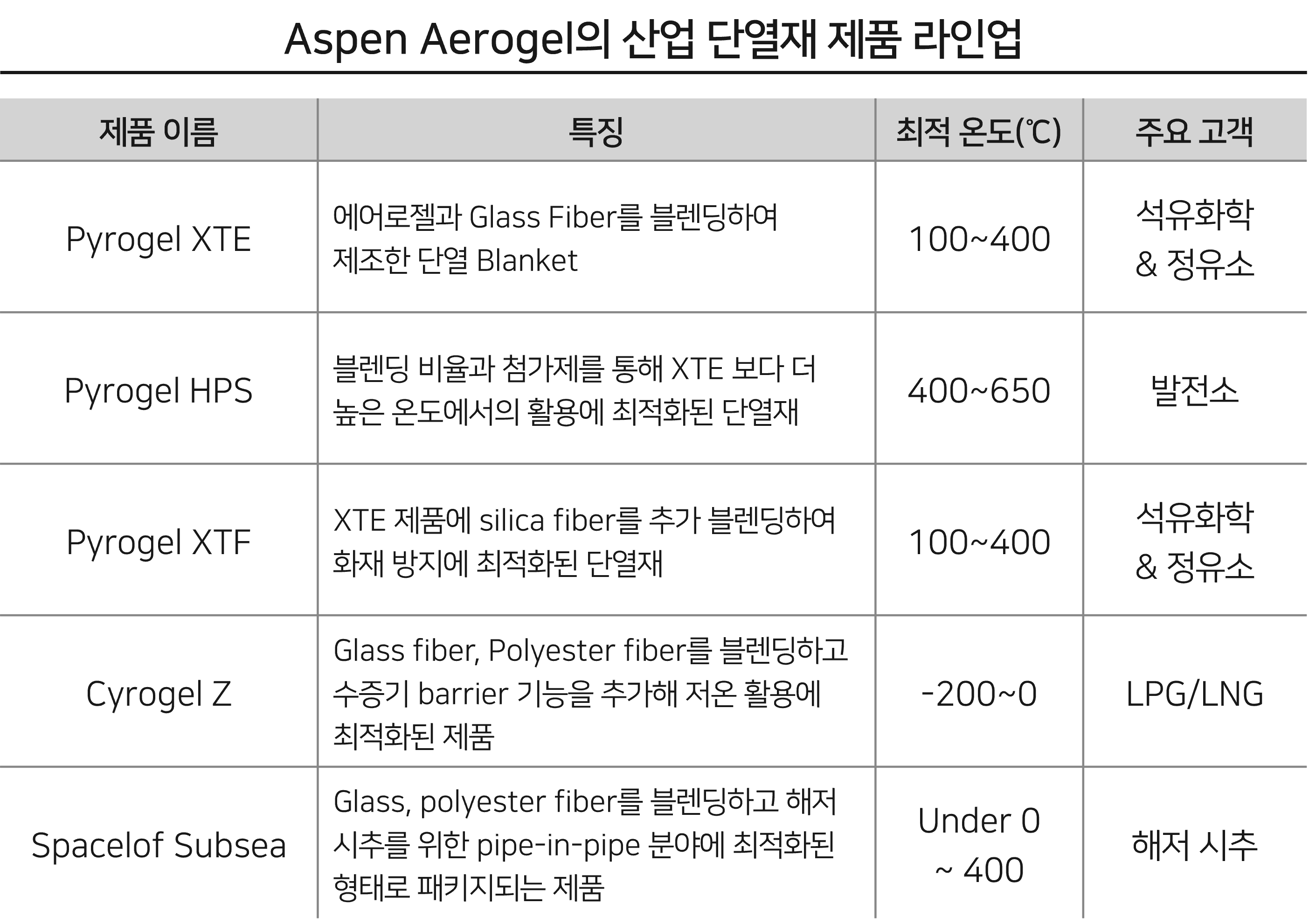

회사의 제품 라인업:

기술 경쟁력

다른 단열재 대비 경쟁력

Flexible한 소재 특성: 설치 과정이 쉽고 빠름. 복잡한 구조나 연결부에 별도의 맞춤 제작이 필요하지 않음. 회사 제품의 경우 설치에 2-3일 소요. 저온 단열에도 활용하기 위한 필요조건 확보.

수축/팽창이 적어 연결부를 위한 추가 파트가 필요하지 않음 (저온/고온 모두 적용)

수증기 투과율이 낮아 파이프의 부식을 예방할 수 있음 (Corrosion-free).

다른 단열재 대비 2~5배 정도 뛰어난 단열 특성

에어로젤 제조 기업 대비 경쟁력

회사는 세계에서 유일하게 ‘에어로젤’만을 판매하는 사업자로, 관련 매출 규모가 가장 큰 것으로 파악되고 기술적으로도 가장 뛰어난 것으로 확인됨.

Globally, 에어로젤 제조 기업은 회사 포함 5군데로 확인됨: Aspen, Armacell, Cabot corporation, Guangdong Alison Hi-Tech, Nano-Tech

Cabot corporation: 자동차 차체 강화 소재를 개발하는 기업. 에어로젤 사업 자체는 낮은 비중을 가지고 있으며, 별도로 에어로젤 매출을 공시하고 있지 않음. 유의미한 규모의 생산 설비를 갖추고 있지 않은 것으로 확인. Aspen과 cross IP license agreement를 체결하여 협력 관계인 것으로 추측.

Armacell: 19년 PAI partners, Kirk Kristiansen family PE의 인수 이후 bolt-on 전략에 집중하고 있으며, 주요 제품은 elastic foam 기반의 ArmaFlex로 확인됨. 별도로 에어로젤 매출을 공시하고 있지 않으며, 마찬가지로 유의미한 규모의 생산 설비를 갖추고 있지 않은 것으로 확인.

Guangdong Alison Hi-tech & Nano-Tech: 16년 Aspen이 미국과 독일에서 특허침해소송 제기. 18년 미국, 19년 독일에서 승소.

비즈니스 현황

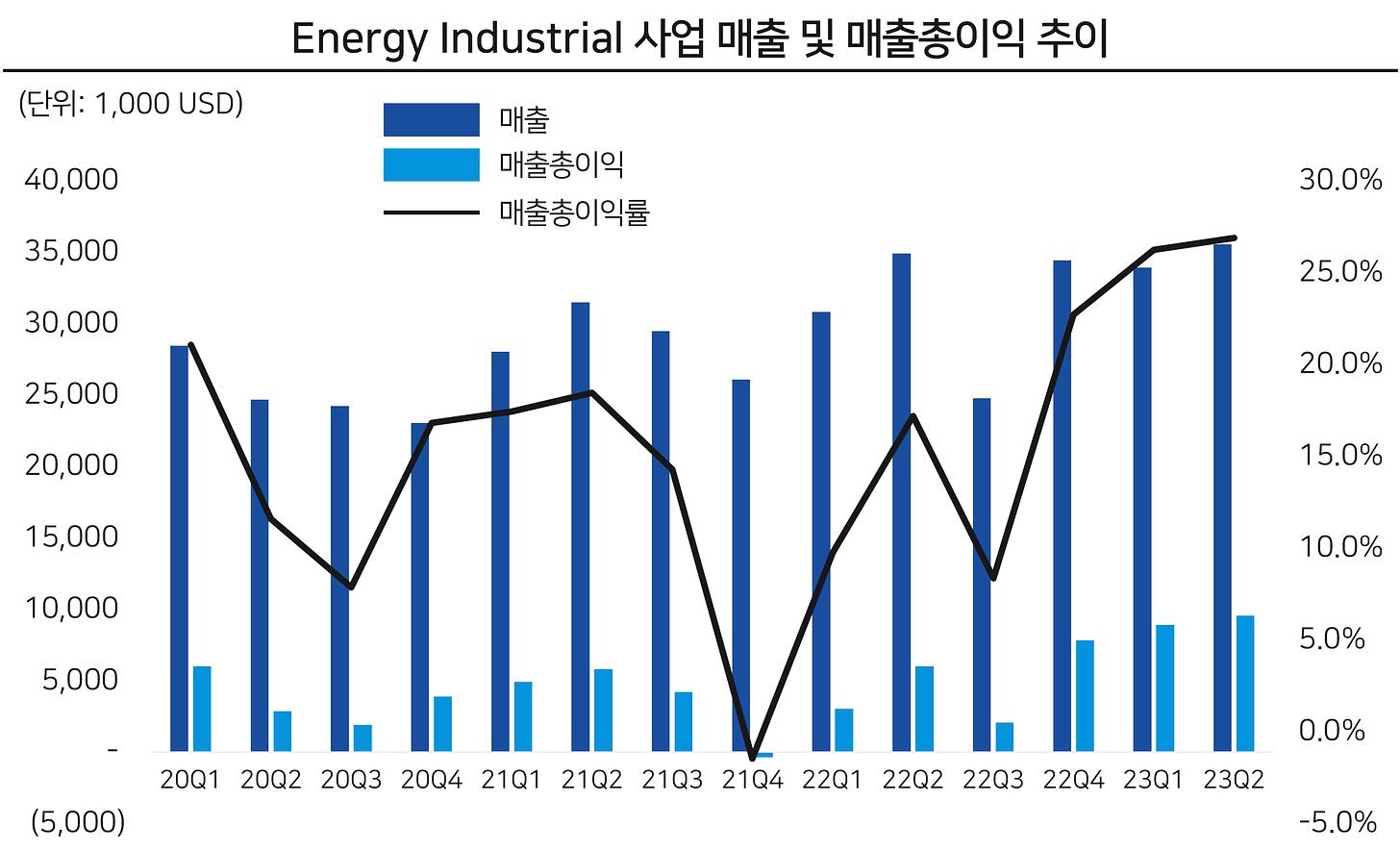

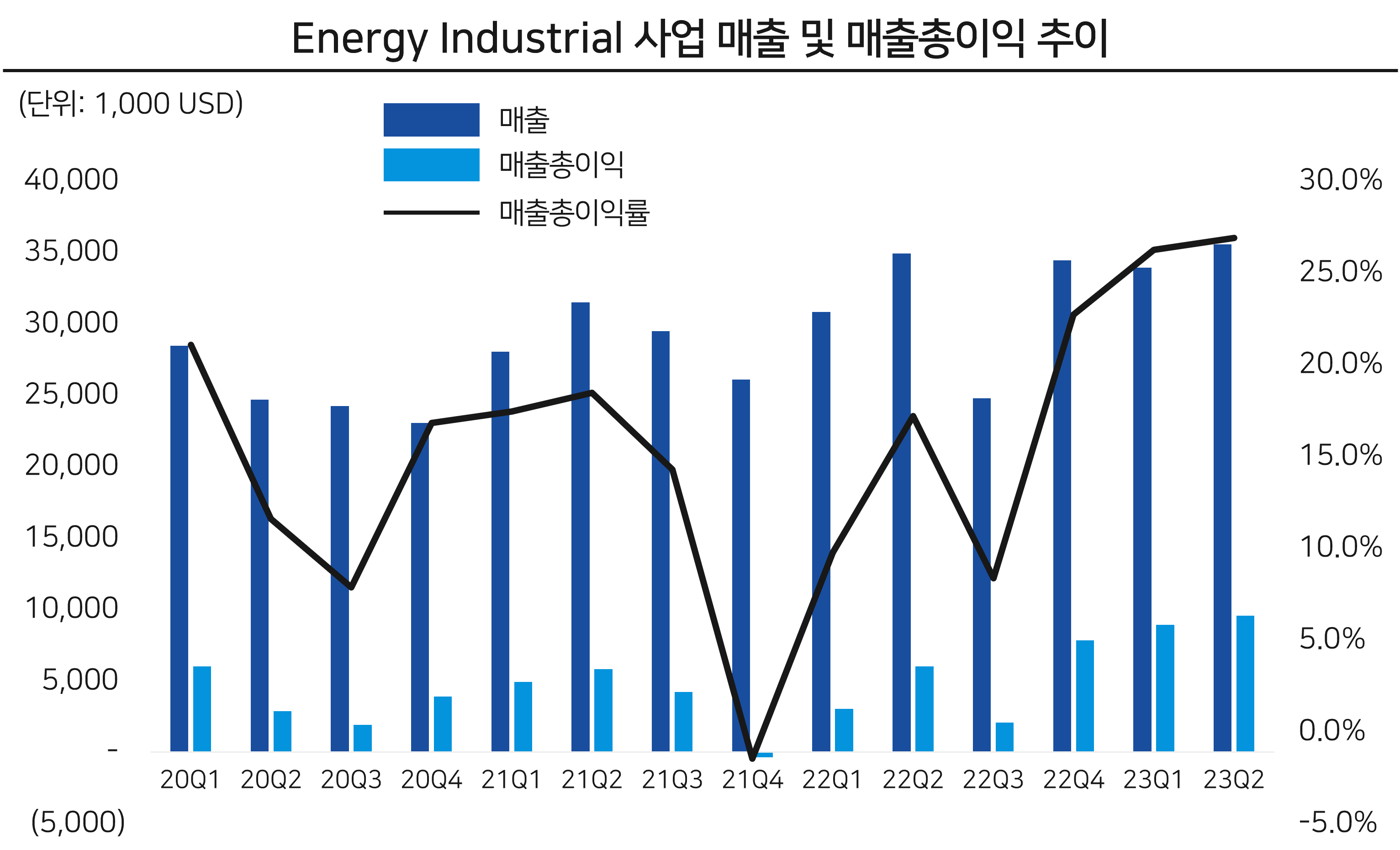

매출 및 매출 총이익 추이

고정비가 높은 사업의 특성으로 인해 매출 수준이 낮아지면 매출총이익률(GPM)이 급격하게 낮아지는 모습을 보임. 또한, 원재료 가격에 따라서 마진의 폭이 크게 변동하는 불안정한 사업 형태를 유지해옴.

22년 4분기부터 3,300만 달러 이상의 매출과 23%~27% 수준의 안정적인 GPM을 확보하였으며, 여기에는 크게 두 가지 요인이 작용한 것으로 분석됨:

제품 기술과 전략적 투자자 파트너를 통한 영업력 확보

회사의 단열 제품은 다른 재료 대비해 8배 이상 비쌈. 즉, 높은 초기 비용에도 불구하고 유지/보수, 직원의 안전 확보에서 비용 절감 효과가 타 소재 대비 우월함을 증명해야 함. 이는 단기적으로 평가하기 어려움.

설치 후 오랜 시간이 지나면서 Exxon mobil, Shell 등 주요 석유화학/정유 기업이 이러한 ROI 측면에서 만족하기 시작했다는 평가. Main player의 지속적인 수요로 sub player의 needs도 함께 증가하고 있음.

수요 증가에 따라 20년~21년 3.3~3.5$ 수준이던 단위당 가격이 22년 3.8$, 23년 4.0$ 이상으로 점차 증가하고 있음.

미국 비상장 기업 중 두 번째로 큰 기업 Koch industry (Koch)의 전략적 투자 이후 제품에 대한 신뢰도 역시 상승했을 것으로 판단. (Koch의 지분율은 22.51%)

전략적 투자자 Koch를 통한 supply chain 안정화 및 공정 최적화

2분기 earning release 이후 진행된 컨퍼런스 콜에서 Koch industry의 역할에 대해 논의하였음.

Koch는 원재료, 공급처 등 supply chain 전반에서 필요한 파트너를 회사에 소개하고 있음.

또한 현재 건설 중인 Georgia plant 등에서 효과적인 공정 장비 배치 등 공정 효율성 측면에서도 중요한 컨설팅 파트너가 되고 있음.

결론적으로, 매출이 안정화되는 한편 비용에 영향을 미치는 supply chain과 공정 부분에서 최적화 작업이 진행되면서 GPM이 23% 이상으로 높게 유지되는 것으로 판단됨. (23년 2분기 GPM 27%)

현재 주요 고객:

(Refinery) ExxonMobil, Shell, Chevron 포함, 글로벌 25대 기업 중 24개 기업

(Petro) Reliance, Formosa, LyondellBasell 포함 글로벌 20대 기업 전부

(LNG) PTT LNG, ExxonMobil, Dominion Energy 등

(Offshore) Total, Marathon Oil, ConocoPhillips, Shell 등

(Power Plant) NextEra Energy Resources, Southern Company, Duke Energy 등

& others

향후 전략

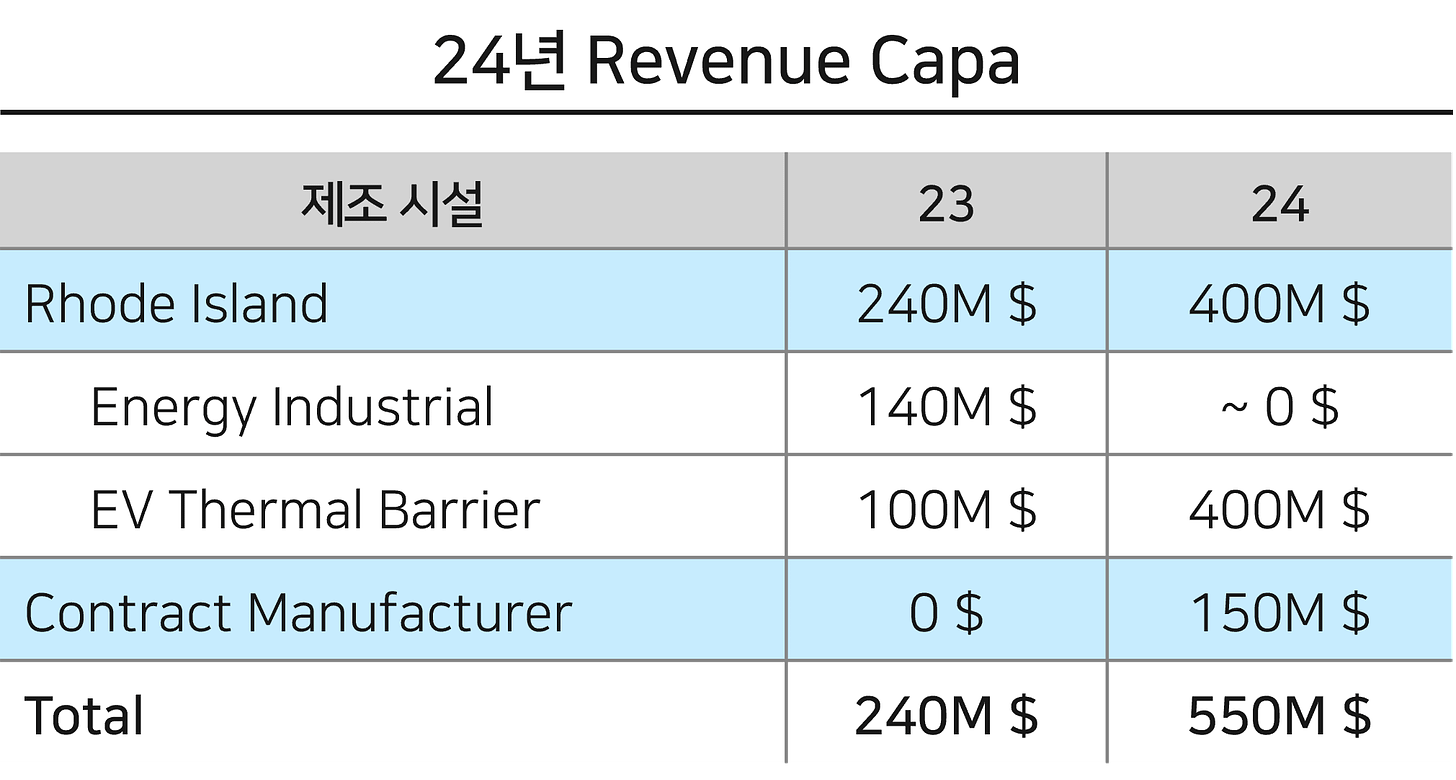

매출 Capacity의 변화 – contract manufacturing(위탁 생산)의 도입

회사는 위 표와 같이 중국의 3rd party 제조사에게 Energy Industry(EI) 사업 제품군의 제조를 위탁할 계획. 현재 제조 라인 리뉴얼 및 Quality control 진행 중이며, 24년부터 본격적으로 위탁 생산 진행. 이유는 다음과 같음:

회사는 에어로젤 제조에 필요한 실리카 등의 원재료를 주로 중국에서 수입 중. 수입 절차에 따른 시간 비용과 관세(원재료가의 30% 수준) 비용 발생. 최근 유라시아 지역 판매 비중이 증가하는 추세로, 미국에서 유라시아로 재수출하는 과정에서 비용이 추가 누적되는 문제가 있었음. 이런 흐름에서 중국에 생산을 위탁하는 전략 채택.

회사는 기존 제조 시설에서 EI 제품과 EV Thermal barrier (TB) 제품을 함께 생산했음. 각 제품을 생산할 때마다 제조 라인의 주요 조건을 수정했으며, 이러한 전환 과정에서 추가 고정 비용이 발생함. 이에 따라 제조 라인에서 TB 제조에 집중할 수 있도록 전환하고자 함.

회사의 제품 판매 가격은 ‘면적’ 단위로 결정됨. EI 제품은 주로 10mm~100mm 수준인데 반해 EV Thermal Barrier(TB) 제품은 1.5mm~3mm 수준으로 얇음. 같은 원재료로 공정을 진행할 경우 면적 기준으로 TB가 EI 대비 3배 넓은 제품이 생산되며, 생산 설비의 수익성이 극대화됨. 따라서 상대적으로 기술적 중요도가 낮고 쉽게 outsourcing할 수 있는 EI 제품을 위탁 생산하고, In house 공장에서는 EV TB에 집중하는 전략을 채택함.

Contract Manufacturer와의 관계

위탁 생산자는 단순 생산만 담당하며, Quality Assurance, 브랜드 label은 모두 회사가 담당.

회사는 end user나 distributor의 주문이 확인되면 위탁 생산자에게 재고를 구입한 뒤 되파는 구조.

원재료 운송과 세금 등에서 발생한 비용이 절약되면서 회사가 목표하는 GPM 35%를 확보할 수 있을 것으로 전망.

회사는 이러한 현황에 따라 매 해 가격 상승에 해당하는 10% 정도의 안정적인 매출 성장을 전망하고 있음.

결론

회사는 상대적으로 경쟁이 치열하고 포화되어 있는 EI 시장에서 유의미한 일정 수준의 매출을 securing하는 데 성공 » 훌륭한 cash cow

회사는 해당 사업은 cash cow로 정의하고 있으며, 안정적인 수준의 매출과 GPM을 확보하는데 성공.

24년 기대 연 매출은 150M $ (약 1,950억 원), 매출총이익은 52.5M $ (약 683억 원).

여전히 추가 수요가 남아있으나, 회사는 성장성이 높고 아직 경쟁자가 적은 EV TB 시장에서 보다 높은 수익성을 추구하고자 함.

EV TB 시장에서 기술을 개발하고 가격 경쟁력을 갖추기 위해 필요한 Cash를 창출하는 능력을 확보했다는 점에서 중요한 투자 포인트라고 판단됨.

** 작성자는 회사의 지분을 일부 보유하고 있으며, 해당 글은 투자 권유가 아닌 개인적인 분석 글임을 명시합니다.