Equity | Joby (3) 왜 'Joby'일까?

Equity | Joby (3) 왜 'Joby'일까?

다양한 방면에서 Joby가 가진 경쟁력

Joby 분석 시리즈

Equity | Joby (3) 왜 'Joby'일까?

Highlights

여러 factor를 고려할 때 Joby가 가장 빠르게 eVTOL 상용화에 성공할 것으로 전망.

앞선 두 포스팅의 내용은 결과적으로 인증의 가능성이 높고, 인증 받은 eVTOL이 많이 팔릴 가능성이 높은 기업에게 유의미한 투자 기회가 있을 것이라는 주장입니다. 이번 포스팅에서는 수많은 eVTOL 개발 기업 중에 어떤 기업이 인증 취득에 가장 가까운지 분석해보고자 합니다.

Point 1. Show me the money

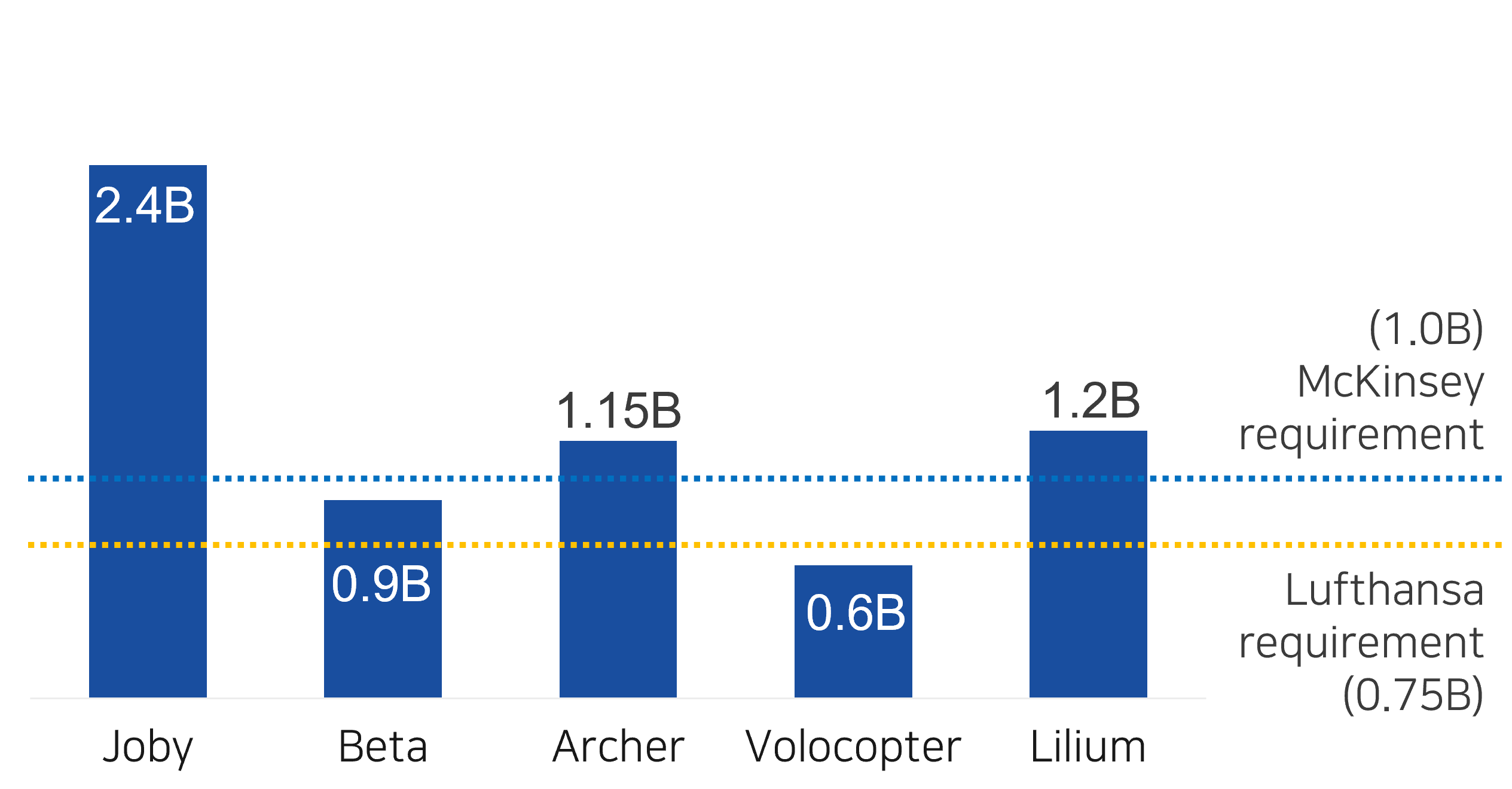

eVTOL은 기존에 없던 완전히 새로운 비행 기체 형태입니다. 이에 따라 Basis와 MoC를 전부 새로 만들어야 하고, 많은 법률 비용과 프로토타입 테스트 비용이 필요합니다. 인증을 통과하는 데 있어 루프트한자 공항은 7억 5,000만 달러, 맥킨지는 10억 달러가 필요할 것이라고 이야기합니다.

아래 그림은 대표적인 eVTOL 기업들의 누적 투자 유치 금액입니다. 최근 Joby는 추가 유상증자를 진행했지만 그 내용은 포함되지 않은 금액입니다. 루프트한자 공항의 기준을 적용하면 Joby, Beta, Archer, Lilium 정도의 기업만이 남게 됩니다.

결론: Joby, Beta, Archer, Lilium

Point 2. MoC 성공에 대한 해석

두 번째 포스팅에서 언급한 바와 같이 MoC는 실제 정량 데이터의 기준을 설정하는 작업입니다. 유체 역학과 기계 공학적을 만족할 수 있게 설정하므로, 하나의 변수가 바뀌면 대대적인 변화가 필요합니다.

따라서 저의 개인적인 견해로는, MoC를 확정하려면 정교한 시뮬레이션과 수많은 시험 비행 데이터가 축적되어있어야만 합니다. 시험 비행이 없는 채로 MoC를 확정한다면, 프로토타입을 만든 뒤 MoC를 여러 차례 수정해야 할 가능성이 높습니다. 전부 비용이죠.

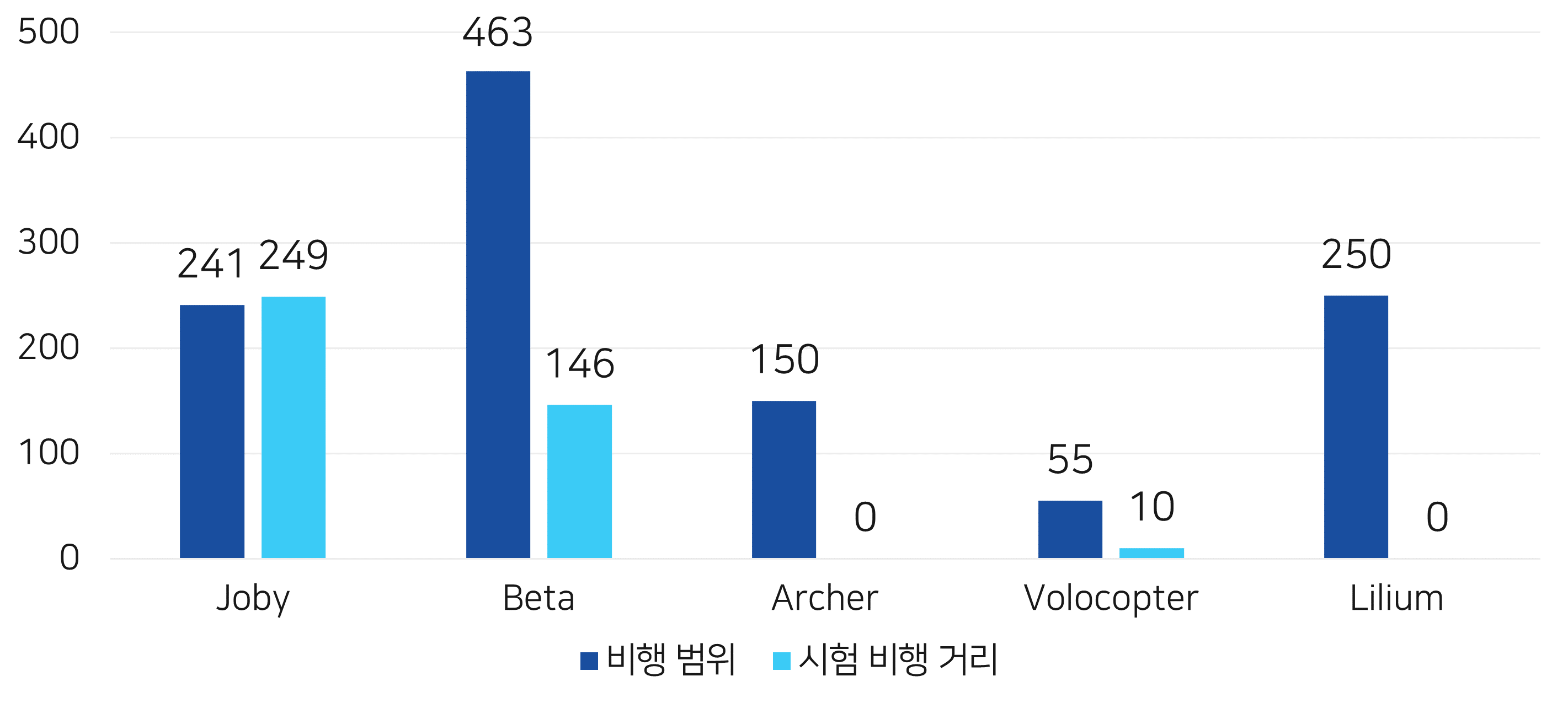

지금까지의 시험 비행 데이터를 보면, 실제 기체와 동일한 크기의 프로토타입으로 설정한 비행 범위를 구현한 것은 Joby 뿐입니다. Archer의 경우 160km, Lilium의 경우 250km 이상의 비행 범위를 제안하고 있으나 두 기업 모두 이륙에 성공했다는 언급 이외에 별달리 시험 비행에 대한 공시가 없는 상황입니다.

이러한 흐름에서 볼 때, Joby aviation의 MoC 확정에는 많은 의미가 내포되어 있습니다. 자신들의 시뮬레이션 기술과 테스트 비행에 대한 확신이 있는 것이죠. 반대로 Archer, Lilium의 경우 올해 2-3분기 내에 MoC를 확정할 것으로 전망됩니다만.. 개인적으로는 충분한 테스트 데이터 없이 MoC를 확정하는 것은 리스크가 있는 선택이 아닐까 우려됩니다. 다만 공시되지 않은 테스트 비행 결과들이 추가로 있을 수 있으므로 Archer, Lilium에는 컨퍼런스 콜을 요청해둔 상태입니다.

결론: Joby

Point 3. 제안된 기체의 실현 가능성에 대한 논의

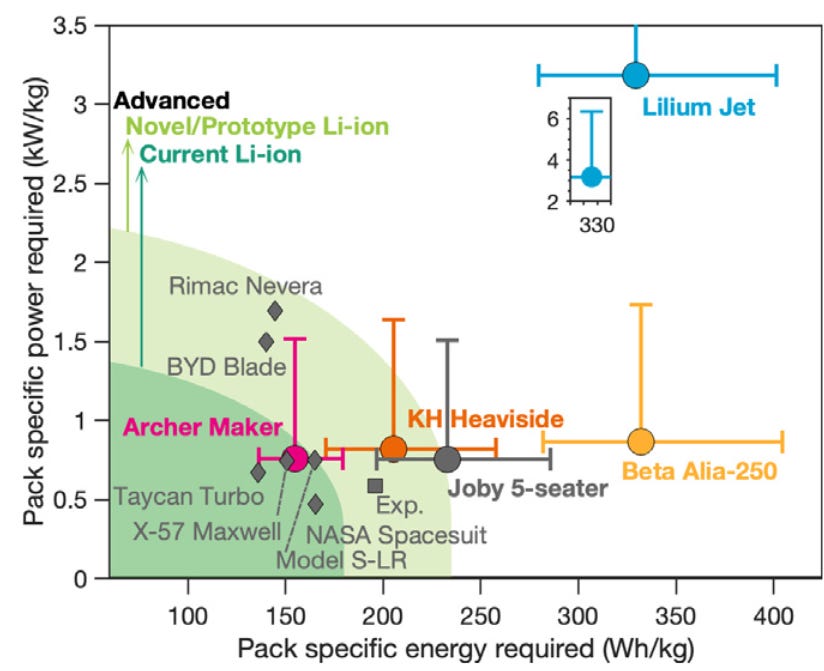

사실 더 큰 문제는 설계한 eVTOL의 스펙이 실제로 구현 가능한지에 대한 의문점입니다. 아래 그림은 2021년에 미국 국립 과학원 회보(Proceedings of National Academy of Science, PNAS)에 출판된 eVTOL 기체 분석 논문에서 발췌한 배터리 스펙에 관한 그림입니다.

22년을 지나며 양/음극재의 진화, Cell-to-Pack 기술 등을 고려하면 Archer, Joby가 제안하는 배터리 스펙은 충분히 구현이 가능할 것으로 판단됩니다. 반대로 Lilium의 경우 지금까지 개발된 배터리 성능보다 50%나 개선된 새로운 기술이 필요합니다. 이러한 이유로 Lilium은 유명한 아이스버그 공매도 보고서에서도 다루고 있습니다.

결론: Archer > Joby / Lilium Out

Point 4. 현금 보유 현황과 비용 구조

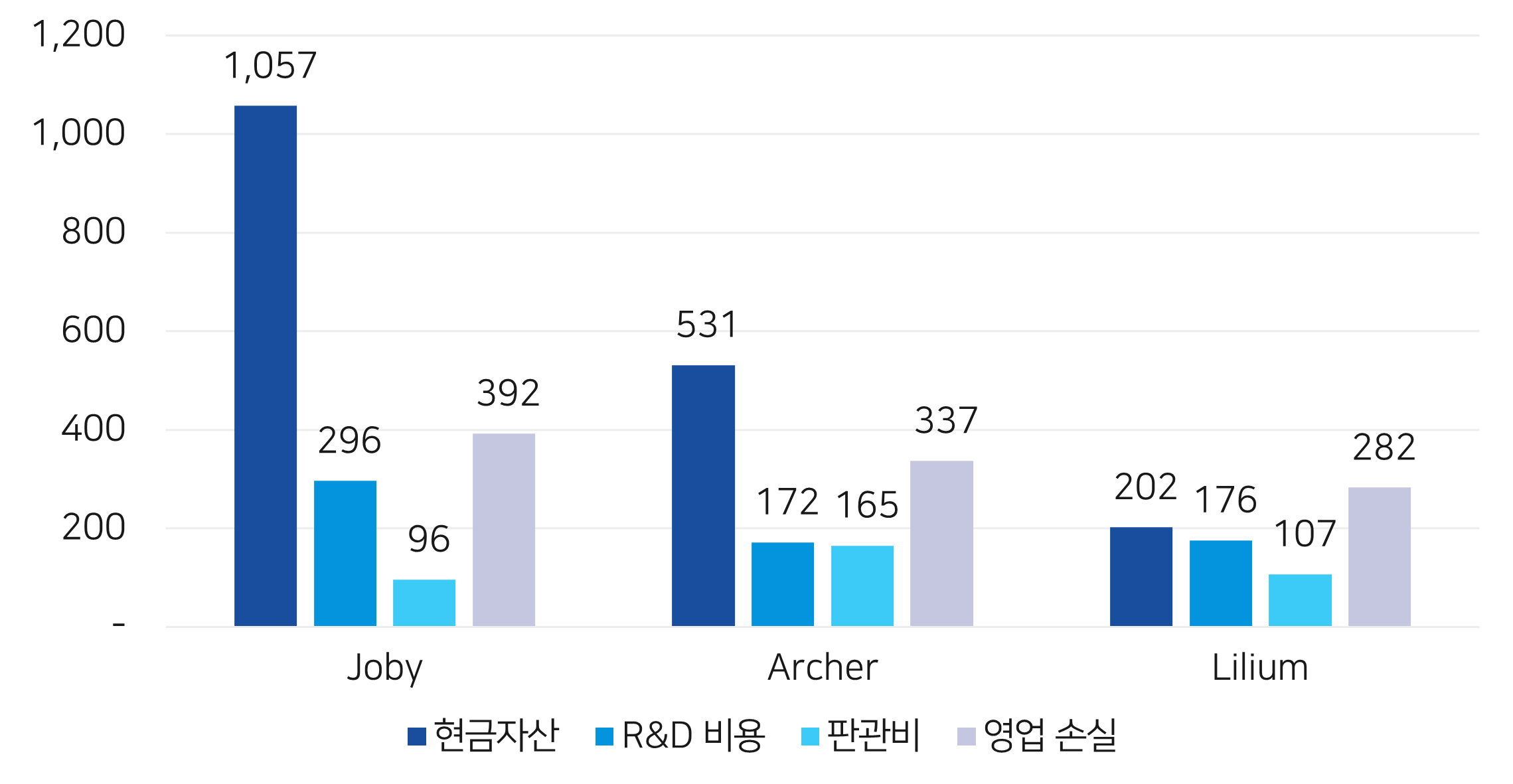

아래 그림은, 22년 말 기준 보유하고 있는 현금과 22년 지출한 R&D cost와 판관비를 확인할 수 있습니다. 작년과 비슷한 수준의 비용이 지출된다고 본다면 Lilium은 올해 중, Archer는 내년 중, Joby는 2년 뒤에 현금이 소진됩니다. (세 기업 모두 유의미한 수준의 부채는 없습니다.)

여기서 좀 더 눈여겨보아야 할 두 가지 포인트가 있습니다.

현금이 가장 많은 Joby의 판관비가 세 기업 중 가장 적습니다. R&D에 집중하며 효과적으로 조직을 운영하고 있다는 것을 방증하는데요. 저는 이것이 주요 부품을 내재화하려는 Joby의 계획이 빛을 발하는 부분이라고 생각합니다. Archer, Lilium의 경우 모터, 파워트레인 등 핵심 기술을 외부에서 소싱해오고 있습니다. 이를 위해 R&D 비용보다 소통 등을 위한 판관비에 더 많은 비용이 발생하는 것이죠.

23년 5월, 현금이 당장 급하지 않은 Joby에 영국의 유명 투자사 베일리 기포드가 유상증자를 진행합니다. 델타 항공에서 최대 2억 달러까지 증가하는 투자 계약을 맺기도 했습니다. 놀랍게도 베일리 기포드는 Lilium의 주요 투자사 중 하나입니다. 반대로 Lilium은 현금이 부족해 새로이 funding을 위해 움직이고 있다고 발표합니다. 부익부 빈익빈 현상일까요. 왜 베일리 기포드는 원래 투자했고, 현금도 부족한 Lilium이 아니라 Joby를 선택했을까요?

이런 분석 아래, 저는 Lilium이 점차 경쟁력을 잃게 될 것이라고 예측합니다. 반대로 Joby는 점차 경쟁력을 강화할 수 있을 것으로 기대됩니다.

결론: Joby > Archer >>>>> Lilium

Point 5. 생산 기술 (두 번째 포스팅 참조)

Archer와 Lilium의 경우 생산에 대한 언급이 아직은 미진합니다. Archer가 양산하고자 하는 Midnight 모델의 경우 최근에서야 첫 프로토타입 제작을 완료하였습니다. 이는 외부에서 제작되어 인도된 것으로, 아직까지 대대적으로 생산 기술에 대한 보도는 없습니다. Lilium 역시 아직까지 자체적인 생산 기술을 통해 제작한 기체 부품을 소개하고 있지 않습니다.

Joby는 각 part들의 제조 공정을 마무리하고, 이제 그들을 finally assemble하는 단계에 진입했다고 발표했습니다. 이런 측면에서 볼 때, 형식 인증 이후 생산 인증까지의 시간 역시 Joby가 가장 빠를 것으로 판단됩니다.

결론: Joby > Archer = Lilium

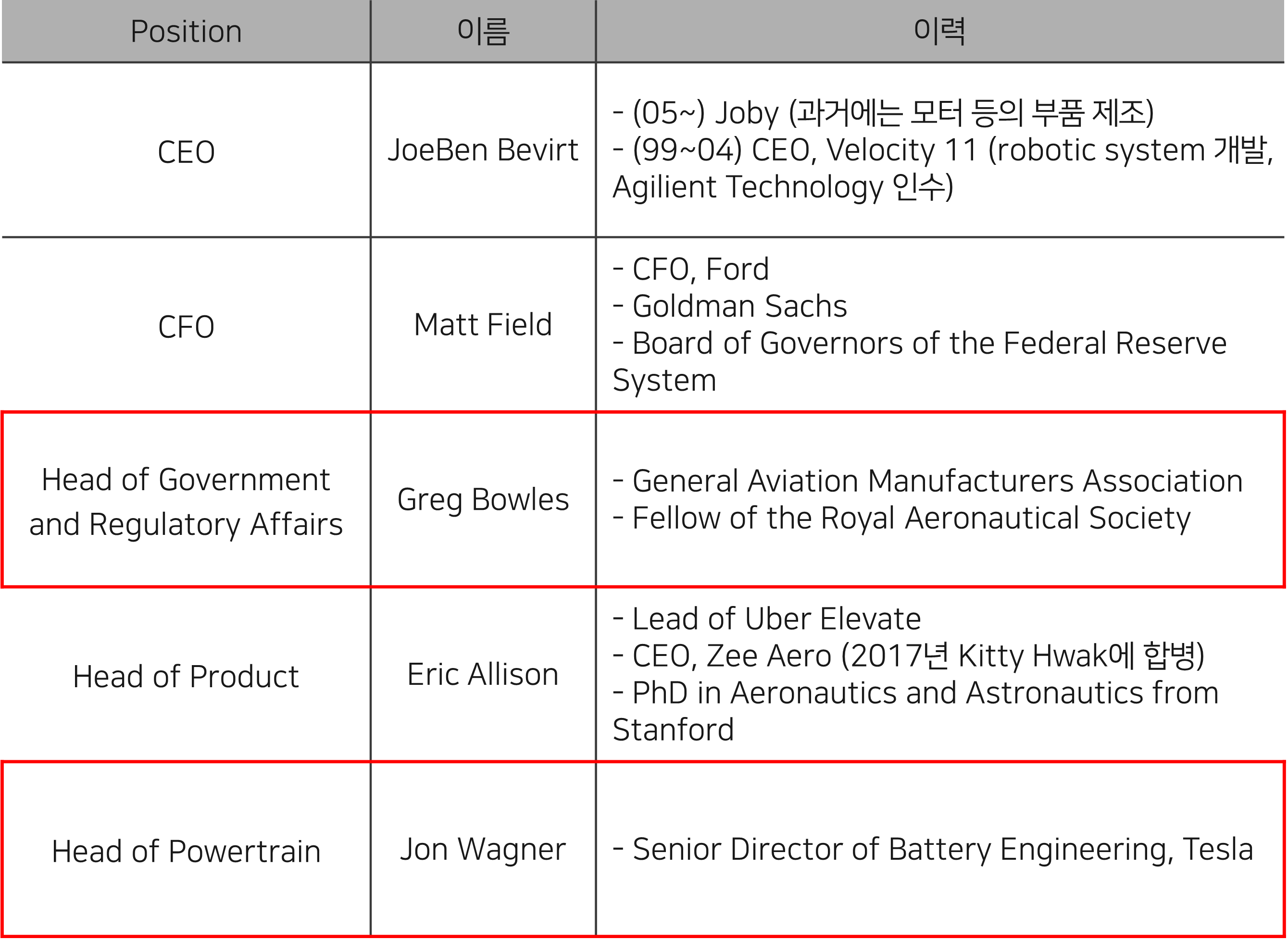

Point 6. 경영진

Joby

CEO인 JoeBen Bevirt는 2005년 Joby를 창업하여 지금까지 경영하고 있습니다. 과거 Joby는 모터 등의 부품을 제조했었다고 합니다. 그 이전에는 로봇 시스템 개발사를 창업해 매각한 경험이 있습니다. 중요한 점은 오랜 시간 안정적으로 조직을 운영하고 있으며, 기계/항공 업계에 대한 경험이 있다는 것입니다.

Regulatory Affair를 lead하는 Greg Bowles는 과거 FAA의 소형 항공기 관련 규칙 Part 23 개정 위원회의 회장을 맡은 경험이 있습니다. (아래 그림 참조) 이후 기체 디자인 관련 규정에 대해 목소리를 내는 GAMA와 같은 항공 업계 조직에서 계속해서 일해왔습니다. eVTOL 인증을 위해서는 새로운 기준을 만들고 FAA와 소통해야 합니다. 그런 측면에서 볼 때 Greg Bowles의 존재가 Joby의 인증 과정에 큰 힘이 될 것이라고 생각합니다.

Greg Bowles 경력 중 FAA 위원회 관련 내용 (출처: Greg Bowles LinkedIn) 눈여겨볼 또 다른 사람은 Powertrain을 lead하는 Jon Wagner입니다. Archer와 Lilium은 자체적으로 powertrain을 만들지 않지만 Joby는 이를 내재화했다고 언급했었습니다. (Naive하지만) 전 세계에서 powertrain을 가장 잘 만드는 Tesla 출신이니 Joby의 powertrain도 기대해볼 수 있다고 생각합니다.

23년 3월에는 FAA administrator였던 Michael Huerta가 이사회에 합류합니다. 상장되어 있는 Archer, Lilium 대비해 감항 당국과 직접적으로 연결되어 있는 인사가 눈에 띕니다.

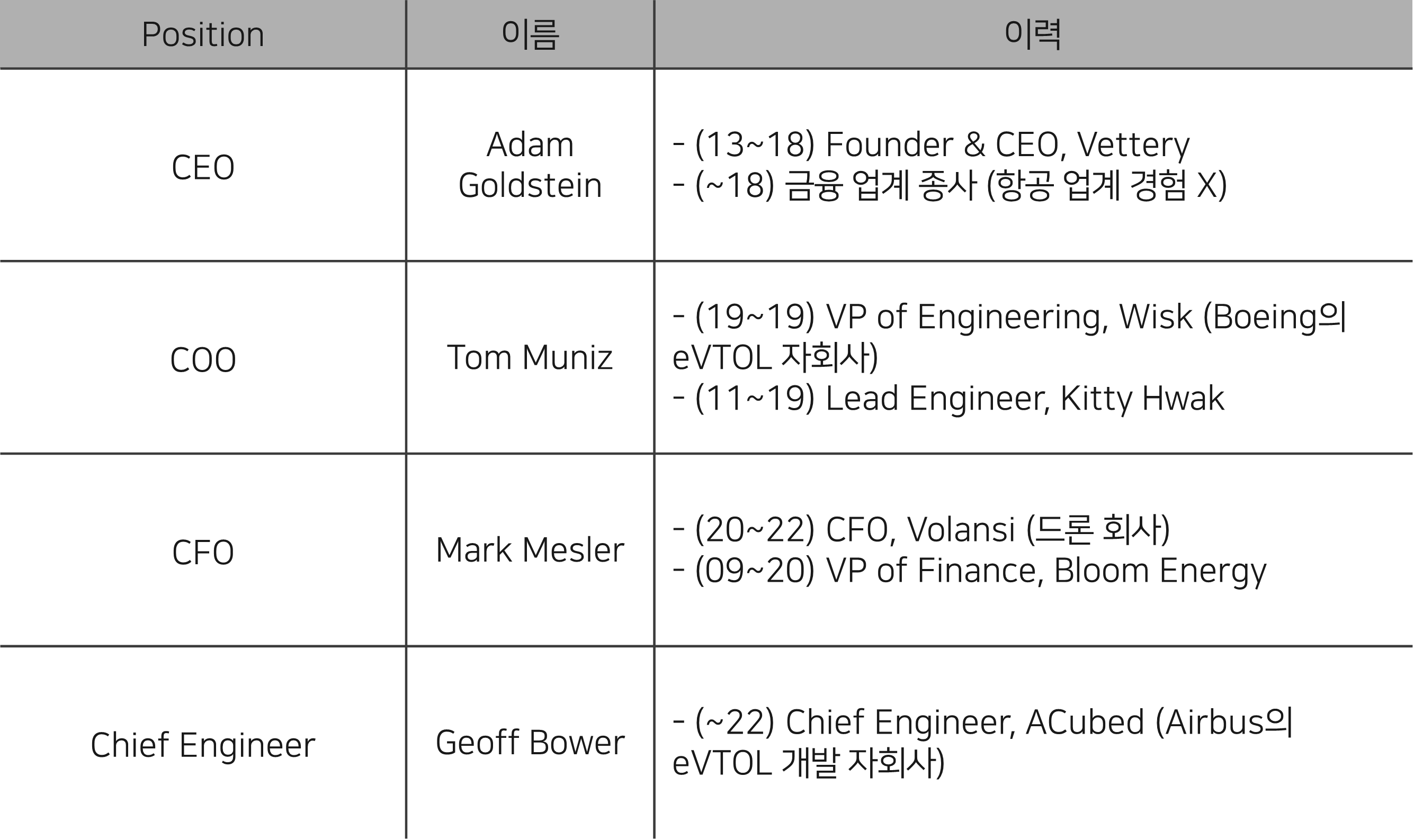

Archer

CEO인 Adam Goldstein은 Vettery라는 마케팅 SaaS 기업을 창업해 매각한 경험이 있습니다. 그 이전에는 금융 업계에 종사했다고 합니다. 20년, AAM 산업에 대한 가능성을 보고 이전 동료 Brett Adcock과 함께 Archer를 창업합니다. 항공 업계에서의 경험은 없습니다.

공동 대표였던 Brett Adcock은 22년 4월에 대표직을 내려놓습니다. 원래는 이사회에서 활동하는 것으로 되어 있었으나 소리 소문 없이 이사회 명단에서도 찾아볼 수 없게 되었습니다. 개인적으로는 항공 업계 경험이 없는 리더십이 도마 위에 올라 있는 것이 아닌가, 하는 우려가 있습니다.

Archer의 주요 인사는 Airbus의 eVTOL 개발 자회사인 ACubed와 Boeing의 eVTOL 개발 자회사인 Wisk Aero 출신입니다. Airbus와 Boeing은 기체 자체보다 자율 비행 기술에 더 많은 관심을 가지고 있었고, eVTOL 자체에 관심 있던 연구원들이 대거 이탈했다고 합니다. 운 좋게도 당시에 Archer를 설립하여 연구원들을 대거 섭렵할 수 있었던 것입니다.

개인적으로 2년이라는 짧은 업력, 항공 업계 경험이 없는 리더십에는 좋은 평가를 주기 어렵다고 생각합니다.

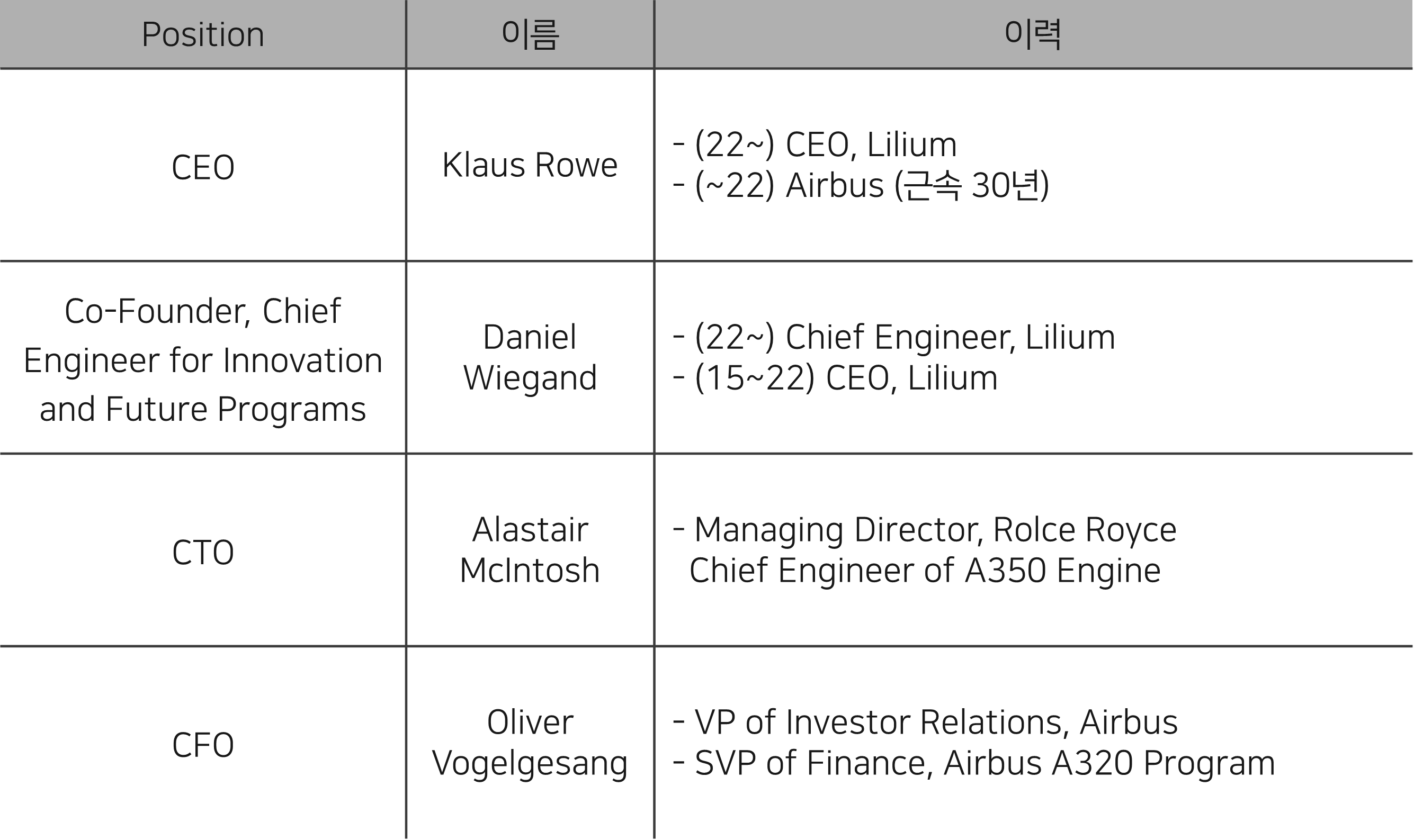

Lilium

대부분의 주요 인사가 Airbus 혹은 관련 기업 출신입니다. 하지만 내연 기관 중심의 Airbus 기체를 개발했던 사람들에게 전기 기반 DEP 중심의 eVTOL 기술 전문성이 있을지는 의문입니다.

22년 8월, 창업자였던 Daniel Weigand는 Innovation and Future Program을 관장하는 엔지니어로 쫓겨났습니다. 7년 동안 유의미한 시험 비행 한 번 성공시키지 못한 대표에 대한 이사회의 벌일까요.

이러한 급격한 변화와 Airbus 중심의 인사는 Lilium의 현재 상황이 어려움을 보여준다고 생각합니다.

결론: Joby (안정적인 지배구조, FAA와의 탄탄한 관계) > Archer ~ Lilium

마무리: Joby!

이러한 전반적인 기술적, 운영적 측면에 따라 저는 Joby가 가장 빠르게 eVTOL 상용화에 성공할 것이라고 생각합니다. 제약 산업의 임상 시험처럼 갑작스러운 문제로 상용화 시점이 늦어질 수 있지만, Joby는 이런 문제에 대응할 수 있는 충분한 현금을 보유하고 있습니다.

시장의 개화, 실질적인 산업 성장의 속도는 여전히 불투명하므로 별도의 valuation은 진행하지 않겠습니다. 저는 개인적으로 형식 인증이 완료되는 시점을 1차 매도 기회, 생산 인증이 완료되고 첫 운행이 진행되는 시점을 2차 매도 기회라고 생각하고 있습니다.

투자자는 꿈을 먹고 성장하는 사람들이라고 생각합니다. AAM이라는 새로운 산업이 개화하는 SF 영화 같은 풍경을 꿈꾸며, 이번 포스팅을 마치겠습니다.